Новости металлургии

02.10.2012 - 13:19

Так получилось, что весь сентябрь на мировом рынке стали, можно сказать, прошел под знаком Китая. Именно китайские металлургические компании своими агрессивными действиями фактически обвалили региональный рынок плоского проката в начале месяца и длинномерной продукции на Ближнем Востоке ? в середине. Ближе к концу сентября стоимость китайской стальной продукции пошла вверх, но этого пока оказалось недостаточно, чтобы вернуть котировки на прежний уровень. В целом ожидания большинства участников рынка на четвертый квартал трудно назвать обнадеживающими.

Китай и все остальные

Спад на китайском рынке стали продолжался пять месяцев. Причиной его стало сочетание действия нескольких факторов, каждый из которых по отдельности мог сыграть фатальную роль.

Прежде всего, серьезнейшей проблемой для китайских металлургов стало падение темпов экономического роста. Современную китайскую экономику можно сравнить с велосипедом, который сохраняет равновесие, только во время езды. Стоит ему остановиться, у него сразу же возникнут большие трудности. Хозяйство страны, на протяжении многих лет находившееся на экстенсивном пути развития и нацеленное на непрерывное расширение мощностей, очень тяжело переживает даже кратковременные спады, а нынешний спад имеет весьма долгосрочный характер. Финансовые трудности в США и Европе, приведшие к снижению жизненного уровня местного населения, обвалили спрос на китайские товары и сделали излишними заметную долю мощностей в национальной промышленности. По оценкам китайской металлургической ассоциации CISA, в 2012 году реальное потребление стали в стране может впервые за последние три десятилетия оказаться меньше, чем в предыдущем году.

Данное торможение оказалось неожиданным сюрпризом для китайских металлургов, которые несмотря на нарастающие тревожные тенденции в последние годы продолжали политику быстрого роста. По данным CISA, в текущем году совокупные мощности по выплавке стали в стране перевалили за отметку в 900 млн. т в год. Призывы правительства о том, что надо остановиться, не были услышаны, а распоряжения центральных властей о ликвидации устаревших производств часто саботируются местными администрациями, озабоченными, прежде всего, сохранением рабочих мест.

В результате по итогам первых восьми месяцев 2012 года производство стали в Китае составило 476,6 млн. т, что на 1,2% или почти 5,8 млн. т превышает показатели аналогичного периода годичной давности. В августе выплавка впервые за полгода сократилась до менее 60 млн. т, но это не слишком помогло в стабилизации рынка. По некоторым оценкам, чтобы сбалансировать рынок, нужно убрать с него более 30 млн. т продукции в течение 2-3 месяцев.

Пока что только Baosteel, официальный лидер сталелитейной промышленности Китая, решилась на закрытие одного из своих предприятий, дающего до 3 млн. т стали в год. Остальные компании не спешат это делать. Во-первых, они опасаются потерять долю рынка, что в нынешних условиях ужесточения внутренней конкуренции весьма актуально. Во-вторых, в сохранении прежних объемов выпуска и, соответственно, занятости их поддерживают местные власти. В-третьих, у подавляющего большинства китайских металлургических компаний очень высокий уровень задолженности, и поступления от продаж стальной продукции им совершенно необходимы для обслуживания долгов. Наконец, одновременно с прокатом резко подешевели металлолом, железная руда и коксующийся уголь, так что убытки металлургов пока не вышли из-под контроля.

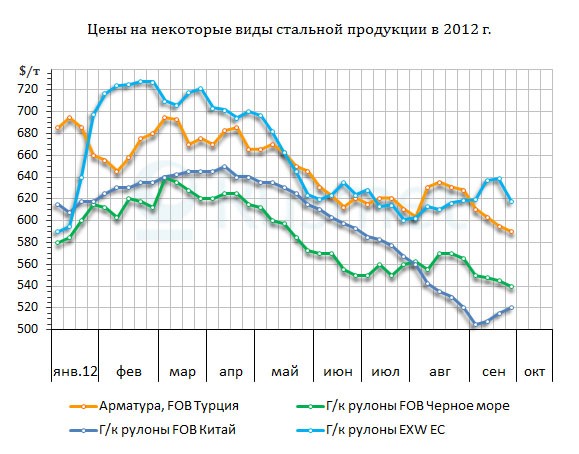

В результате китайские металлургические компании предпочли действовать самым простым методом. При ограниченном внутреннем спросе они попытались форсировать экспортные продажи. Однако рынок оказался "перепроданным" еще во втором квартале, когда китайские зарубежные поставки превышали 5,2 млн. т в месяц. В июле и августе этот показатель равнялся соответственно 4,3 и 4,2 млн. т, так что единственным выходом стало падение котировок. В начале сентября цены на китайский прокат упали до самого низкого уровня с 2009 года. Стоимость горячекатаных рулонов опустилась на отметку $500 за т FOB, а коммерческой толстолистовой стали ? до $490-505 за т FOB. Ближе к середине месяца некоторые китайские поставщики продавали катанку по $480-490 за т FOB. В сентябре на внешних рынках впервые за несколько лет даже появились китайские заготовки по демпинговым ценам. Чтобы обойти положение о 25%-ной экспортной пошлине на полуфабрикаты, металлурги начали добавлять в сталь доли процента бора, чтобы иметь возможность продавать ее за границу как легированную.

Правительство страны до начала сентября не решалось повторить свои действия образца 2008 года и приступить к прямому субсидированию национальной экономики посредством инвестиций. Программа без малого четырехлетней давности, безусловно, тогда смягчила ущерб от глобального экономического кризиса, но ее реализация привела к появлению массы неприятных побочных эффектов ? например, росту инфляции и резкому увеличению задолженности локальных администраций.

Однако в начале сентября Национальная комиссия по развитию и реформам объявила об утверждении новой программы крупномасштабного строительства автомобильных и железных дорог общим объемом в 1 трлн. юаней (около $158 млрд.). Это был давно ожидаемый рынком сигнал, и его хватило, чтобы прервать затянувшийся спад цен на стальную продукцию. В течение двух недель прокат подорожал как внутри страны, так и при экспорте на $20-30 за т. Тем не менее, перед праздниками, посвященными 63-й годовщине образования Китайской Народной Республики (1 октября), настроение участников рынка было достаточно далеким от оптимизма.

Аналогичные настроения преобладают и в других регионах. В течение сентября котировки на стальную продукцию практически везде снижались, причем, не только вследствие возросшей китайской конкуренции. У мирового рынка стали хватает сейчас и других проблем.

Чего ждать от четвертого квартала?

Несбалансированность спроса и предложения выглядят наиболее очевидной на китайском примере, но и во многих других странах ситуация ненамного лучше. Нынешний экономический спад сильнее всего бьет по отраслям с высоким уровням металлопотребления ? строительству, автомобилестроению, производству промышленного оборудования и потребительских товаров. Из-за этого, хотя экономика многих стран демонстрирует положительные темпы роста ВВП, реальный спрос на стальную продукцию снижается.

По данным World Steel Association за первые восемь месяцев текущего года, мировое производство стали составило 1018 млн. т, что всего на 0,7% превышает показатели аналогичного периода предыдущего года. Но и это, судя по всему, слишком много. В сентябре на недостаточный спрос (а вернее, избыток предложения) жаловались металлургические компании из Турции и стран Восточной Азии, Индии и США, Западной Европы и СНГ. И практически всем приходилось снижать цены.

В течение прошедшего месяца котировки на стальную продукцию на всех без исключения региональных рынках опустились на $10-30 за т. Вроде бы, и немного, но ранее металлурги рассчитывали в сентябре на рост, вызванный традиционным осенним подъемом деловой активности. Увы, но в этом году развитие мирового рынка стали происходило не в соответствии с традициями. Спрос, действительно, увеличился по сравнению с августом, но оказался недостаточным, чтобы вобрать все накопившиеся за лето излишки продукции. Более того, некоторые аналитики опасаются, что сентябрьские закупки дешевой продукции (например, плоского проката в Европе или длинномерного на Ближнем Востоке) приведут к провалу в ноябре-декабре.

Большинство специалистов не ждут в четвертом квартале текущего года кардинального изменения ситуации. Реальный объем потребления стальной продукции определяются ситуацией в экономике, а она по-прежнему остается неблагоприятной. В Европе продолжаются медленные переговоры и консультации, которые могут привести к превращению Евросоюза в более централизованное образование с единой экономической и финансовой политикой в ближайшие несколько месяцев, а могут и не привести. В любом случае, проблемы реального сектора в представлении европейских политиков находятся на "надцатом" месте, а снижение доходов населения воспринимается как главный источник борьбы с избыточными государственными расходами в рамках решения долговой проблемы. И пока ничего не говорит о том, чтобы этот подход в обозримом будущем претерпел какие-либо изменения.

Американцы в преддверие президентских выборов собираются решать свои экономические проблемы привычным и испытанным способом ? задействовав печатный станок. Новая долларовая эмиссия, безусловно, может привести к увеличению поступления кредитных ресурсов в экономику страны, хотя есть основания ожидать, что вне банковской системы эффект будет весьма ограниченным. Зато в любом случае упадет курс доллара, что повысит конкурентоспособность американских компаний. Котировки на цветные металлы в сентябре возросли из-за удешевления доллара. Возможно, что в четвертом квартале стальная продукция тоже ощутит некоторый эффект из-за воздействия данного фактора.

Тем не менее, в США цены на стальную продукцию в сентябре пошли вниз. Сказались избыточные объемы производства и продаж в летние месяцы, не оправдавшиеся надежды участников рынка на расширение спроса осенью, а также падение цен на металлолом, возникшее из-за уменьшения объема закупок турецкими и восточноазиатскими металлургами.

Возможно, на протяжении ближайших трех месяцев мы станем свидетелями краткосрочных скачков цен. Наиболее вероятными периодами для таких подъемов выглядят первая половина октября, когда некоторые потребители будут закупать продукцию на четвертый квартал, и "предрождественская распродажа" в декабре. Тем не менее, в целом реальные объемы потребления останутся невысокими. Серьезного ценового спада это может и не вызвать, если китайцы откажутся от нового раунда демпинговых продаж, но и для возобновления роста нет особых оснований.

Ранее проблема несоответствия спроса и предложения часто решалась посредством добровольных сокращений выпуска. В частности, такую политику в середине 2006 года успешно использовали ведущие азиатские и европейские компании. Но сейчас применить данный инструмент сложнее, из-за того что металлургические корпорации и так работают с существенной недогрузкой мощностей. Докризисный уровень выплавки стали в 2012 году не восстановили ни Европа, ни США, ни Япония, ни страны СНГ. А попытки выведения из строя избыточных мощностей (в частности, этим занималась в последнее время Arcelor Mittal в Европе) вызывают крайне негативную реакцию со стороны правительств и профсоюзов. Даже частичное закрытие итальянского меткомбината Ilva из-за высокого уровня загрязнения окружающей среды было воспринято резко отрицательно. И это в буквально помешанной на экологии Западной Европе!

Таким образом, подытоживая, отметим следующее. Четвертый квартал вряд ли принесет какие-либо серьезные изменения в обстановку на мировом рынке стали. Нынешний спад цен на стальную продукцию, вероятно, можно будет остановить в скором будущем (здесь, правда, многое будет зависеть от китайцев, которые снова могут приступить к понижению котировок в середине октября), но для роста нет особых оснований. Металлургические компании, очевидно, будут пытаться повышать цены, но их инициативы, по большей части, не завершатся успехом.

-- Русмет

-- РусметИсточник: www.advis.ru

Новости по этой теме

31.03.2026

В Новости

ПРЕДПРИЯТИЯ:

ГЕОГРАФИЯ:

ПРОДУКЦИЯ:

ОТРАСЛИ:

Металлоторговля, Угольная промышленность, Коксохимическая промышленность, Сталепрокатная промышленность, Вторичная металлургия

Всего новостей 179718

ГОД:

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021 2022 2023 2024 2025 2026

МЕСЯЦ:

Пн

Вт

Ср

Чт

Пт

Сб

Вс

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

Подписка на рассылкуЕжедневные новости металлургии в Вашем почтовом ящике |