Новости металлургии

02.04.2013 - 13:26

Опасные слабости

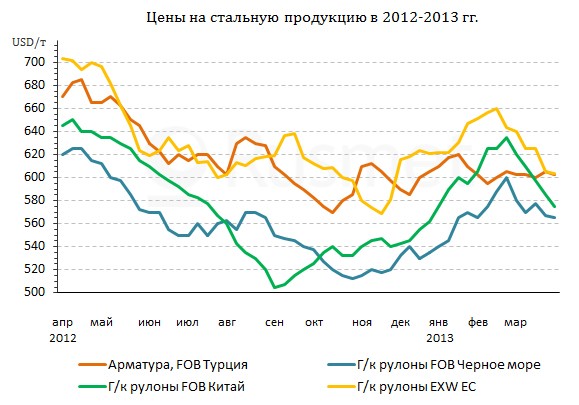

Если в феврале многие производители стальной продукции рассчитывали на повышение котировок с началом календарной весны, то в марте от этих надежд не осталось и следа. Добиться некоторого улучшения своих позиций за истекший месяц смогли только американские металлурги, да и то, лишь благодаря подорожанию металлолома на внутреннем рынке. В конце марта и им снова пришлось сокращать стоимость своей продукции. В других же регионах не было и таких временных повышений. На всех региональных рынках цены на прокат стагнировали или понижались. В наибольшей степени подешевела китайская продукция, потеряв за месяц более $30 за т.

Иронично, но именно Китай выглядел в марте наиболее благополучным с точки зрения экономики. В депрессии находилось только жилищное строительство (хотя следует отметить, что эта отрасль очень важна для металлургов), в то время как в автомобилестроении, машиностроении, производстве бытовой техники наблюдался несомненный подъем. По оценкам экспертов, в этом году рост ВВП Китая должен составить не менее 8,5%, а потребление стальной продукции должно увеличиться на 6-7%.

Однако, в конечном итоге, это расширение спроса оказалось все-таки менее значительным, чем рассчитывали китайские сталелитейные компании, в начале этого года доведшие объем выплавки до рекордных значений. По данным Национального бюро статистики, в январе-феврале в стране было произведено 125,5 млн. т стали, на 10,6% больше, чем за тот же период годичной давности. В феврале ежедневно китайские компании выдавали, в среднем, более 2,2 млн. т металла. Причем, в первых двух декадах марта этот показатель, скорее всего, был еще выше.

Избыточные объемы производства привели к быстрому накоплению складских запасов проката и, в конечном итоге, к падению цен. В середине марта компания Baosteel, считающаяся неформальным лидером отрасли, попыталась противостоять негативной тенденции, анонсировав увеличение котировок на апрель. Но хотя ее поддержали некоторые другие крупные производители, существенных изменений на внутреннем рынке не произошло. Стоимость стальной продукции в Китае продолжала понижаться в течение всего марта.

На внешних рынках падение оказалось еще более значительным. Китайские компании, испытывая проблемы со сбытом внутри страны, расширили объемы предложения экспортной продукции и тем самым окончательно вывели из равновесия азиатский рынок. Спрос в странах Восточной Азии также оказался ниже ожидаемого. В первом квартале 2013 года стагнировали корейская и японская экономики, продолжался кризис во Вьетнаме, из-за дефицита электроэнергии и энергоносителей произошел спад в индийской промышленности.

Большинство потребителей в регионе продолжали в марте выжидательную политику и без труда добились уступок от торговых партнеров. В течение месяца индийский и японский горячий прокат подешевел на $20-30 за т. Корейские компании пока пытаются удерживать цены, но спрос на их продукцию отсутствует.

Вторым "слабым местом" на мировом рынке стали в марте предсказуемо оказалась Европа. Некоторые производители надеялись на повышение котировок в конце первого квартала, но слабость реального сектора региональной экономики перечеркнула эти расчеты. Спрос на прокат в большинстве стран Евросоюза оказался резко ограниченным. А события на Кипре, под знаком которых прошла вся вторая половина месяца, окончательно убавили деловую активность в Европе до минимума. Дистрибуторы и конечные потребители стараются минимизировать запасы стальной продукции, опасаясь нового спада, а аналитики прогнозируют на апрель снижение региональных цен на прокат не менее чем на 10 евро за т.

Собственно говоря, обвал на европейском рынке стали мог бы произойти еще в марте, но европейским металлургам помогло ослабление курса евро по отношению к доллару, приведшее к сокращению импорта. Под давлением оказались даже поставщики наименее дорогостоящей продукции – российские и украинские компании, которым во второй половине месяца пришлось пойти на понижение котировок. Второй удар по позициям металлургов из СНГ нанесла Турция, где в марте внутренние цены на плоский прокат также пошли вниз под влиянием спада в Европе.

На рынке длинномерного проката ситуация в прошлом месяце также развивалась разочаровывающим для производителей образом. Турецким компаниям несмотря на все усилия не удалось выйти за пределы интервала $600-610 за т FOB для арматуры и катанки. В принципе, покупатели длинномерного проката в Ираке, Саудовской Аравии и ОАЭ были готовы приобретать турецкую продукцию, но по низким ценам.

Вообще, спрос на импортный прокат на Ближнем Востоке в этом году сократился вследствие политической нестабильности региона, с одной стороны, и расширения собственного производства в ОАЭ, Катаре, Саудовской Аравии, с другой. Поскольку ближневосточный регион при относительно скромной доле в глобальном производстве стали играет немаловажную роль в торговле этой продукцией, особенно, для компаний из Турции и СНГ, очевидно, снижение спроса на этом направлении будет и дальше оказывать мощное негативное воздействие на стоимость проката во всем мире.

Время новых ожиданий

В марте металлургические компании так и не дождались весеннего подъема деловой активности. Теперь они связывают свои надежды на этот счет с апрелем. В некоторой степени, для таких расчетов есть основания. Зима в этом году затянулась, но в апреле должно произойти улучшение погоды, что будет способствовать, например, интенсификации строительных работ в странах Северного полушария. В Китае должны стартовать крупные проекты по расширению железнодорожной сети. В Ираке, где в конце марта был, наконец, принят государственный бюджет, тоже ожидается возобновление финансирования строек и, соответственно, увеличение спроса на конструкционную сталь.

Однако каких-либо кардинальных изменений на мировом рынке стали в ближайшие несколько недель все же не ожидается. Экономика западных стран не выходит из депрессии, на Ближнем Востоке сохраняется высокая политическая напряженность, соответственно, потребность в прокате повсеместно останется ограниченной.

Сырьевой фактор в марте был в целом негативным для металлургов. Спотовые котировки на железную руду резко упали в начале месяца, а затем стабилизировались на самом низком уровне с начала года. Коксующийся уголь медленно дешевел, возвращаясь к прежним значениям после февральского подъема. Поставщики металлолома несмотря на увеличение стоимости этого сырья в странах-экспортерах – США, Великобритании, Японии, теперь – России, не смогли добиться аналогичного роста на внешних рынках. В конце марта экспортные котировки на лом повсеместно пошли вниз. Судя по всему, цены на металлургические сырье в апреле вряд ли прибавят по сравнению с нынешним уровнем. Более вероятным вариантом выглядит продолжение медленного спада.

В то же время, металлургические компании не могут себе позволить нового понижения котировок. Многие производители и так работают с минимальной рентабельностью или вообще себе в убыток. Поэтому поставщики стальной продукции будут пытаться всеми силами предотвратить новый спад. Очевидно, будет продолжаться практика предыдущих месяцев, когда металлурги будут официально указывать довольно высокие цены в прайс-листах, но при заключении реальных сделок предоставлять значительные скидки.

Обычно реакцией сталелитейных корпораций на перепроизводство является сокращение уровня загрузки мощностей или временный вывод из строя избыточных линий. Эта политика проводилась ими с переменным успехом во время предыдущих кризисов. Однако проблема заключается в том, что нынешний кризис имеет, можно сказать, не острый, а хронический характер. Это не резкое ухудшение, за которым рано или поздно начнется новый подъем, а медленная, вялая, засасывающая рецессия. При сохранении нынешней экономической политики правительств ведущих стран такое положение может поддерживаться еще очень долго.

К тому же, ситуация на рынке стали начинает приобретать отчетливый социальный аспект. Правительства не могут себе позволить массированных потерь рабочих мест из-за закрытия крупных промышленных объектов (хотя вполне спокойно относятся к массовым увольнениям "белых воротничков" или разорению компаний малого бизнеса). В Китае эта тенденция проявляется уже давно, и попытки центрального правительства положить конец неконтролируемому росту в металлургической промышленности наталкиваются на откровенный саботаж со стороны местных властей, препятствующих закрытию устаревших и неэффективных предприятий. В Западной Европе попытка оптимизации производственных мощностей корпорацией Arcelor Mittal в прошлом году вызывала скандалы во Франции и Бельгии.

В марте этого года правительство Словакии провело переговоры с американской корпорацией US Steel, упросив ее сохранить в своей собственности комбинат в г.Кошице, по меньшей мере, на пять лет. В апреле будет решаться судьба итальянского меткомбината Ilva, где забота об охраны окружающей среды столкнулась с заботой о сохранении рабочих мест. Кроме того, в апреле власти Сербии планируют запустить простаивающий с лета прошлого года убыточный меткомбинат Zelezara Smederevo. Одним словом, рассчитывать на то, что рыночный спад поспособствует восстановлению баланса спроса и предложения посредством ликвидации избыточных мощностей, пока не приходится.

Поэтому прогнозы для мировой металлургической промышленности на апрель и следующие месяцы не отличаются особым оптимизмом. Да, возможно, производителям удастся остановить снижение котировок и даже добиться незначительного роста. Однако общая ситуация на мировом рынке по-прежнему складывается неблагоприятно для них. Пока в глобальной экономике не восстановится рост в реальном секторе, производители стали будут постоянно испытывать проблемы со сбытом своей продукции, а основная ценовая тенденция будет направлена вниз.

-- Русмет

-- РусметИсточник: www.advis.ru

Новости по этой теме

В Новости

ПРЕДПРИЯТИЯ:

ГЕОГРАФИЯ:

ПРОДУКЦИЯ:

ОТРАСЛИ:

Вторичная металлургия, Металлоторговля, Угольная промышленность, Коксохимическая промышленность, Сталепрокатная промышленность

Всего новостей 178996

ГОД:

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021 2022 2023 2024 2025 2026

МЕСЯЦ:

Подписка на рассылкуЕжедневные новости металлургии в Вашем почтовом ящике |